Cosa cambia con la nascita del Gruppo Bancario Cooperativo

La riforma stabilisce che ogni BCC dovrà aderire al Gruppo Bancario Cooperativo (GBC), il quale dovrà sottoporre alla Banca d’Italia il progetto di costituzione entro 18 mesi dall’entrata in vigore delle Disposizioni attuative emanate dal Ministero dell’Economia e delle Finanze e dalla stessa Banca d’Italia.

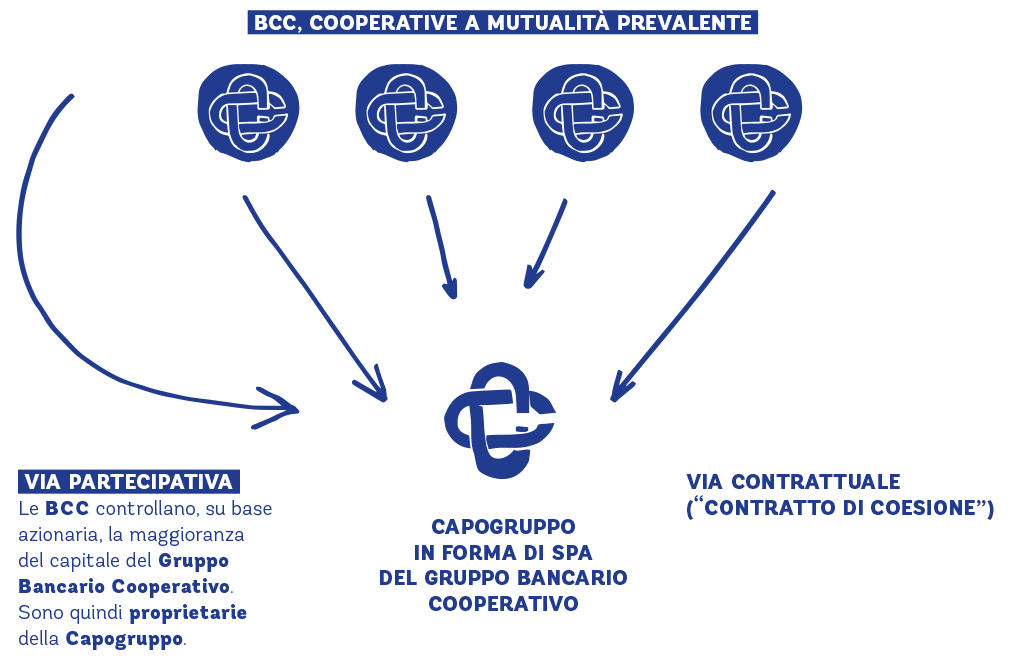

L’adesione al Gruppo Bancario Cooperativo è condizione per il rilascio dell’autorizzazione all’esercizio dell’attività bancaria. Per aderire al Gruppo Bancario Cooperativo, le BCC sottoscriveranno un contratto di coesione (che disciplinerà il funzionamento del Gruppo stesso). Le BCC rimarranno titolari dei propri patrimoni e manterranno gradi di autonomia gestionale in funzione del livello di rischiosità da sviluppare nell’ambito degli indirizzi strategici e degli accordi operativi concordati con la Capogruppo del Gruppo Bancario Cooperativo, della quale manterranno il controllo societario, detenendone la maggioranza del capitale.

La Capogruppo del Gruppo Bancario Cooperativo svolgerà un’azione di direzione e controllo in attuazione di una funzione generale di servizio, con due obiettivi:

- sostenere la capacità di servizio della BCC a soci e clienti, la funzione di sviluppo dei territori e la capacità di generare reddito della BCC;

- garantire la stabilità, la liquidità e la conformità alle nuove regole dell’Unione Bancaria.

La Capogruppo del Gruppo Bancario Cooperativo potrà aprirsi alla partecipazione di capitali esterni sino ad un massimo del 49% del suo capitale sociale. Saranno presi in considerazione investitori scelti tra soggetti omologhi o con finalità analoghe a quelle delle BCC, in una logica di partnership e di sviluppo strategico. Interessano essenzialmente “capitali pazienti”, capaci di entrare in sintonia con la visione “intergenerazionale” del Credito Cooperativo.